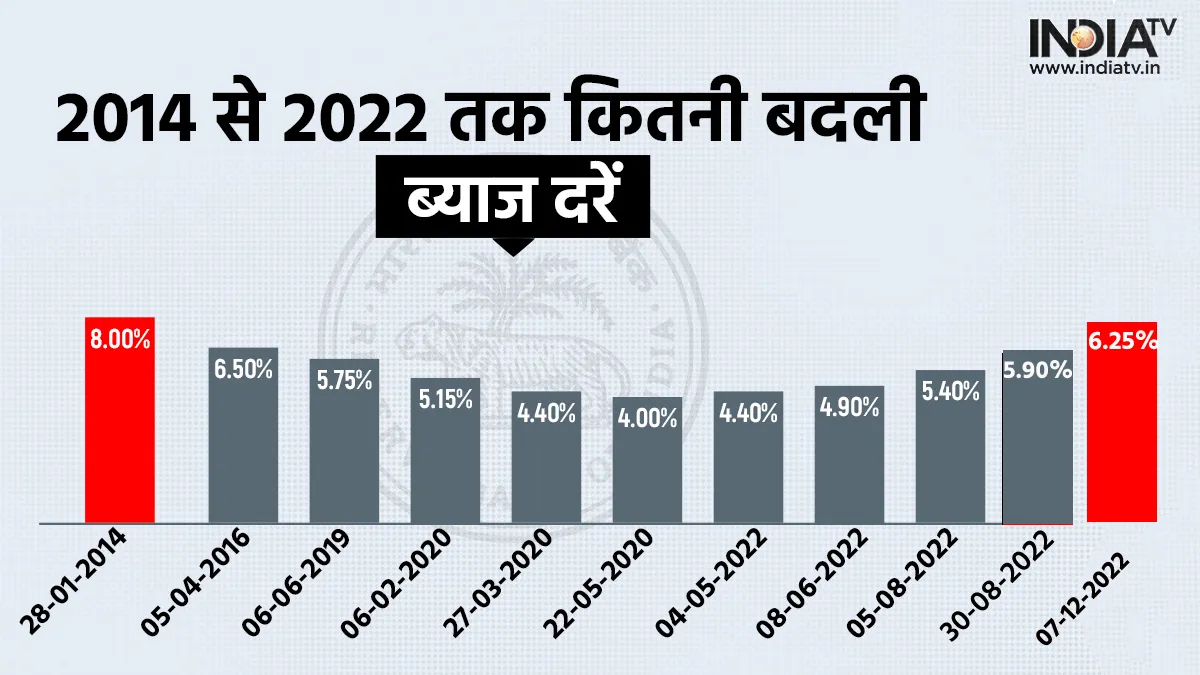

महंगाई को काबू करने की आरबीआई (RBI) की मुहिम खुद आम आदमी पर भारी पड़ती दिख रही है। इस साल मई के बाद से रिजर्व बैंक रेपो दरों में 5 बार बढ़ोत्तरी कर चुका है। 2020 से 4 फीसदी पर टिकी रेपो दर अब 2.25 फीसदी की बढ़ोतरी के साथ 6.25 फीसदी पहुंच चुकी है। जाहिर है कि रेपो दर बढ़ने से आपका होम और कार लोन महंगा हो जाएगा। इतना ही नहीं, एजुकेशन लोन (education loan), पर्सनल लोन (personal loan) और बिजनस लोन (business loan) के अलावा सरकार को भी बाजार से कर्ज लेना भी महंगा हो जाएगा। आइए जानते हैं कि रेपो रेट में बढ़ोत्तरी आपकी जेब पर कितना असर डालेगी।

कितनी बढ़ जाएगी होम लोन की ईएमआई

रेपो रेट में बढ़ोतरी से होम लोन की ईएमआई भी बढ़ जाएगी। एक सामान्य परिस्थिति को देखें तो यदि किसी व्यक्ति ने 20 साल के लिए 30 लाख का लोन लिया है तो अब ताजा बढ़ोत्तरी के बाद उसकी होम लोन की ब्याज दर क्रेडिट स्कोर के अनुसार 9 से 9.30 फीसदी हो जाएगी। यदि हम ब्याज दर 9.25 प्रतिशत मान लें तो अब उसकी ईएमआई 27,476 रुपये हो जाएगी जो कि कोरोना से पहले करीब 23250 रुपये के आसपास थी।

जितना लंबा टेन्योर उतना ज्यादा असर

बता दें कि होम लोन की ईएमआई लोन के टेन्योर पर निर्भर करती है। टेन्योर लंबा करने से आपकी ईएमआई तो घट जाती है, लेकिन आपको कर्ज के बदले ज्यादा ब्याज चुकाना पड़ता है। मौजूदा बढ़ोत्तरी की बात करें तो 20 साल तक के लोन टेन्योर पर किस्त में बढ़ोत्तरी लगभग 17 प्रतिशत होगी। वहीं यदि लोन की अवधि बढ़ाकर 20 से 30 साल कर दी जाती है तो ईएमआई में बढ़ोत्तरी करीब 23 प्रतिशत की होगी। वहीं लोन की अवधि 10 साल हो तो ईएमआई में बढ़ोत्तरी करीब साढ़े 10 प्रतिशत के आसपास होगी।

क्या करें, टेन्योर बढ़ाएं या किस्त

व्यक्ति होम या कार लोन तभी लेता है जब उसके पास पर्याप्त पैसा नहीं होता है। हालांकि लोन के टेन्योर के लिए आप अपनी रिटायरमेंट की आयु को भी जरूर कैल्कुलेट करें। यदि आप ईएमआई को काबू में करने के लिए टेन्योर बढ़ाते हैं तो आपको लोन पर ज्यादा ब्याज चुकाना होगा। आपके पास एक विकल्प एक मुश्त राशि के भुगतान का भी होता है। बीच बीच में आप एक मोटी रकम अदा कर अपना प्रिंसिपल अमाउंट घटा सकता हैं जिससे आपकी होम लोन ईएमआई भी घट जाएगी। वहीं विशेषज्ञ भी यही मानते हैं कि यदि आपको लोन की बढ़ी किस्त चुकाने में कोई परेशानी नहीं है तो आपको टेन्योर आगे बढ़ाने से बचना चाहिए।